แบบฟอร์ม บิลเงินสด ใบเสร็จรับเงิน ที่ถูกต้องสรรพากรยอมรับ

วันนี้เราจะมาศึกษากันว่าแบบฟอร์ม บิลเงินสด และ เอกสารการจ่ายเงิน ที่ถูกต้อง ที่สรรพากรยอมรับให้นำมาเป็นรายจ่ายทางภาษีได้นั้นเป็นอย่างไร

รายจ่ายทางภาษีคืออะไร?

รายจ่ายทางภาษี คือ รายจ่ายที่กรมสรรพากรอนุญาตให้นำมาหักลดกำไร ซึ่งจะนำไปเป็นฐานในการคิดภาษีได้นิติบุคคล

โดยภาษีที่ต้องชำระ = กำไรสุทธิทางภาษี x อัตราภาษี

และ กำไรสุทธิทางภาษี = รายได้ทางภาษี - รายจ่ายทางภาษี

ดังนั้นยิ่งรายจ่ายทางภาษีเยอะ --> กำไรจะยิ่งน้อย --> ภาษีที่ต้องเสียก็จะน้อยลงเช่นกัน

ในทางกลับกัน ถ้ารายจ่ายทางภาษีน้อย --> กำไรจะยิ่งเยอะ --> ภาษีที่ต้องเสียก็จะเยอะขึ้นตามมา

อย่างไรก็ตาม ไม่ใช่ทุกการจ่ายเงิน กิจการจะสามารถนำมาใช้เป็นรายจ่ายทางภาษีได้ รายจ่ายทางภาษีจะต้องเป็นไปตามเงื่อนไขที่กรมสรรพากรกำหนดเท่านั้น

เงื่อนไขหลักๆของรายจ่ายทางภาษี คือ จะต้องเป็น

- รายจ่ายที่เกี่ยวข้องกับกิจการ (มาตรา 65 ตรี(13))

- รายจ่ายที่เกิดขึ้นจริง (มาตรา 65 ตรี(9)) และ

- รายจ่ายที่พิสูจน์ได้ว่าใครเป็นผู้รับ (มาตรา 65 ตรี(18))

รายจ่ายที่เกี่ยวข้องกับกิจการ คือ เป็นรายจ่ายที่เกี่ยวข้องกับการประกอบกิจการ เพื่อมุ่งหากำไร

รายจ่ายที่เกิดขึ้นจริง และพิสูจน์ได้ว่าใครเป็นผู้รับ คือ ต้องมีหลักฐานการจ่ายเงินที่พิสูจน์ได้ว่า กิจการได้มีการจ่ายเงินออกไปจริงๆ และใครเป็นผู้รับเงิน ไม่ได้ปลอมหรือสร้างรายจ่ายขึ้นมาเอง

ดังนั้น เพื่อวางแผนภาษี ผู้ประกอบการจะต้องไม่ละเลยการบริหารรายจ่ายทางภาษี ซึ่งวิธีการเบื้องต้นคือการทำให้รายจ่ายที่กิจการได้จ่ายไป เป็นรายจ่ายทางภาษีได้

เอกสารรายจ่ายที่สรรพากรยอมรับ

การพิสูจน์รายจ่าย เป็นปัญหาพื้นฐานที่กิจการมักประสบ

กิจการต้องพิสูจน์ให้เจ้าหน้าที่กรมสรรพากรเชื่อว่ารายจ่ายเหล่านั้น เป็นรายจ่ายที่เกี่ยวข้องกับการประกอบธุรกิจ มีการจ่ายจริง และผู้รับมีตัวตนจริง

เพื่อป้องกันปัญหาในการพิสูจน์รายจ่ายกับกรมสรรพากร เพื่อให้กรมสรรพากรยอมรับให้ถือเป็นรายจ่ายได้ เอกสารประกอบรายจ่ายจะต้องประกอบด้วย 4 องค์ประกอบหลัก ดังนี้

- ชื่อ – ที่อยู่ ของผู้รับเงิน

- เลขประจำตัวผู้เสียภาษี 13 หลัก ของผู้รับเงิน

- ชื่อ – ที่อยู่ ของผู้จ่ายเงิน

- รายละเอียดสิ่งที่ซื้อ/ใช้บริการ ต้องเป็นสิ่งที่เกี่ยวข้องกับการประกอบธุรกิจ

ถ้าหลักฐานครบ 4 ข้อนี้ จะช่วยให้หลักฐานรายจ่ายมีน้ำหนัก และลดข้อโต้แย้งไปได้

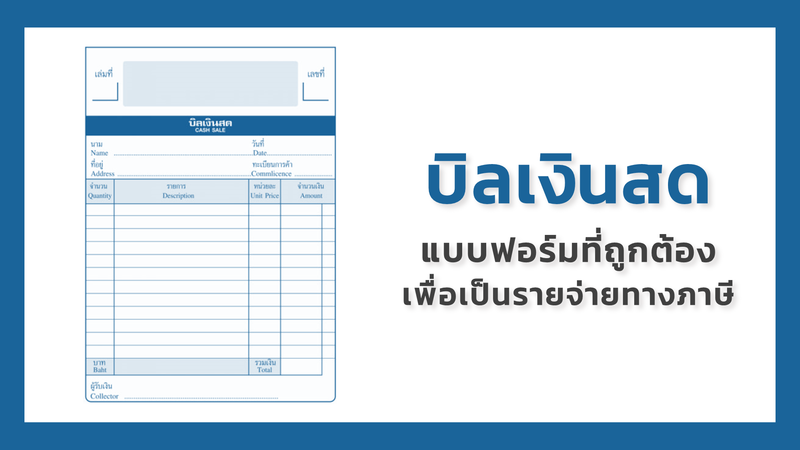

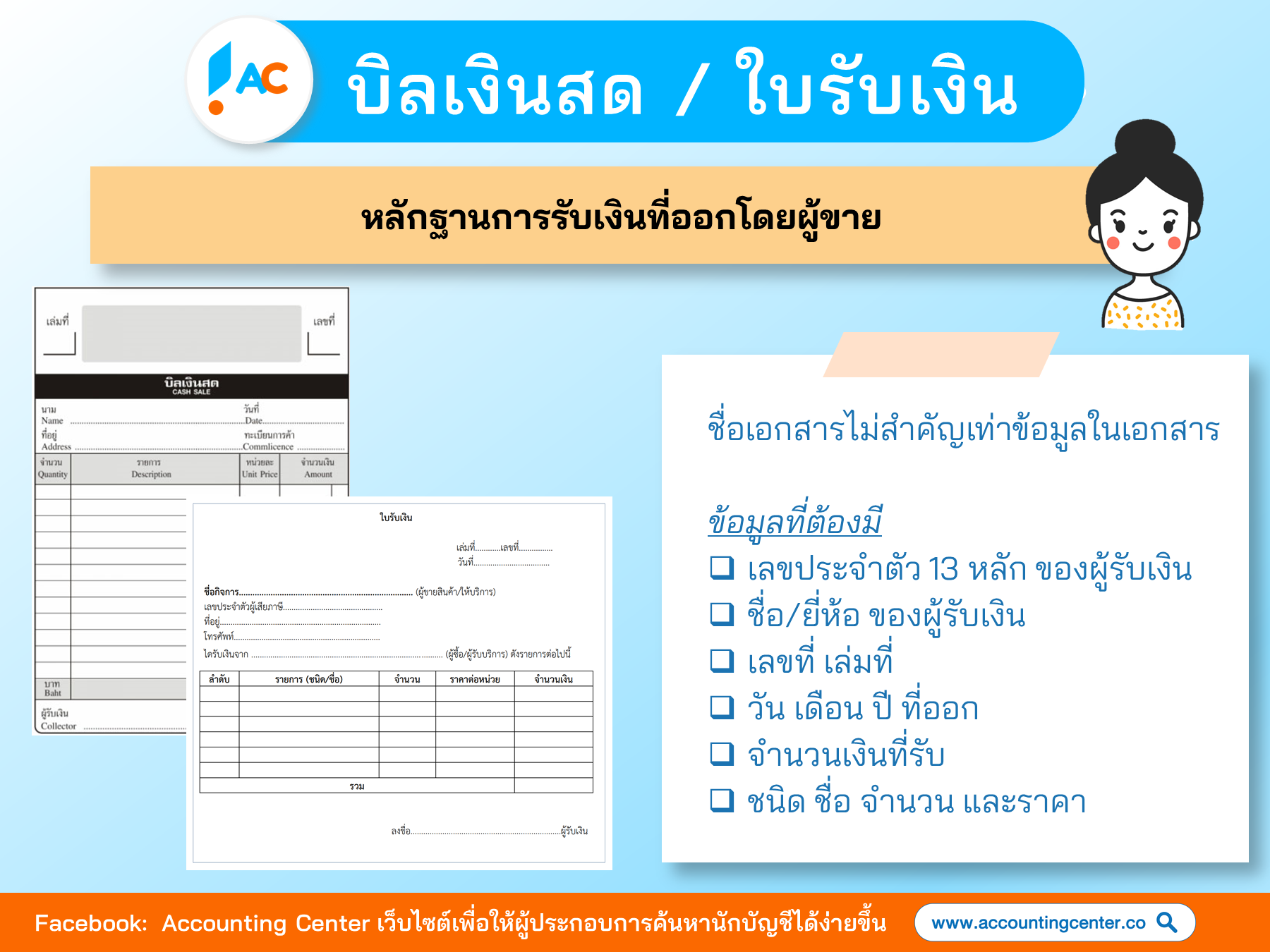

บิลเงินสด ใช้เป็นรายจ่ายทางภาษี ได้หรือไม่?

บิลเงินสด / ใบเสร็จรับเงิน / ใบรับ / ใบรับเงิน เป็นเอกสารที่ออกโดยผู้รับเงิน เพื่อเป็นหลักฐานว่าหนี้หรือสิทธิเรียกร้องได้ชำระหรือปลดให้แล้ว

บิลเงินสด / ใบเสร็จรับเงิน / ใบรับ / ใบรับเงิน จะใช้เป็นรายจ่ายทางภาษีได้ต้องประกอบด้วยข้อมูลเหล่านี้

- เลขประจำตัวผู้เสียภาษี 13 หลัก ของผู้รับเงิน

- ชื่อ/ยี่ห้อ ของผู้รับเงิน

- เลขที่ และเล่มที่

- วัน เดือน ปี ที่ออก

- จำนวนเงินที่รับ

- ชนิด ชื่อ จำนวน และราคาสินค้า

โดยชื่อเรียกของเอกสารไม่สำคัญเท่าข้อมูลในเอกสาร จะต้องประกอบด้วยข้อมูลข้างต้นนี้จึงจะใช้เป็นรายจ่ายทางภาษีได้

ผู้รับเงินไม่ออกหลักฐานให้ ต้องทำอย่างไร?

ในบางกรณี ผู้รับเงินอาจจะไม่สามารถออกใบเสร็จรับเงิน หรือเอกสารหลักฐานการรับเงินให้ได้

ทางแก้ที่1: ใบสำคัญรับเงิน

กิจการในฐานะผู้จ่ายออก “ใบสำคัญรับเงิน” และให้ผู้รับเงินเซนต์ชื่อรับเงิน พร้อมแนบสำเนาบัตรประชาชน

ใบสำคัญรับเงิน ประกอบด้วยข้อมูลต่อไปนี้

- ชื่อ-ที่อยู่ ผู้จ่ายเงิน

- วัน เดือน ปี ที่จ่ายเงิน

- ชื่อ-ที่อยู่ ผู้รับเงิน

- เลขประจำตัวผู้เสียภาษี 13 หลัก ของผู้รับเงิน

- รายละเอียด และจำนวนเงินที่จ่าย

- ลายเซนต์ผู้รับเงิน

- ลายเซนต์ผู้จ่ายเงิน

ทางแก้ที่2: ใบรับรองแทนใบเสร็จรับเงิน

กิจการจัดทำ “ใบรับรองแทนใบเสร็จรับเงิน” และให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงิน

ทางแก้นี้เหมาะสำหรับรายจ่ายเบ็ดเตล็ด (คือรายจ่ายเล็กๆน้อยๆ ยอดเงินไม่สูง) ที่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายได้

ใบรับรองแทนใบเสร็จรับเงิน ประกอบด้วยข้อมูลต่อไปนี้

- ชื่อ ผู้จ่ายเงิน (กิจการ)

- วัน เดือน ปี ที่จ่ายเงิน

- รายละเอียด และจำนวนเงินที่จ่าย

- ข้อความรับรองการจ่ายจริง

- ลายเซนตพนักงานผู้เบิก

- ลายเซนต์ผู้อนุมัติจ่าย

บิลเงินสดที่ไม่มีชื่อผู้รับ

บ่อยครั้งที่กิจการมักจะได้รับบิลเงินสดที่ไม่ระบุชื่อผู้รับเงิน และเขียนว่า “เงินสด” หรือ “สด” แทนที่จะเป็นชื่อผู้จ่ายเงิน

- การไม่มีชื่อ-ที่อยู่ของผู้รับ = พิสูจน์ไม่ได้ว่าใครเป็นผู้รับ = ไม่สามารถนำมาเป็นรายจ่ายทางภาษีได้

- การเขียนว่า “เงินสด” หรือ “สด” แทนที่จะเป็นชื่อผู้จ่ายเงิน = พิสูจน์ไม่ได้ว่ากิจการเป็นผู้จ่ายเงิน = ไม่สามารถนำมาเป็นรายจ่ายทางภาษีได้

จำเป็นต้องแนบบัตรประชาชนหรือไม่?

ในกรณีที่กิจการจัดทำ “ใบสำคัญรับเงิน” และให้ผู้รับเงินลงลายมือชื่อรับรองการรับเงิน ตามคู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายได้ของกรมสรรพากร ได้ระบุให้แนบสำเนาบัตรประจำตัวประชาชนผู้รับเงินซึ่งเป็นขายสินค้า/ให้บริการอย่างแท้จริงด้วย

ต้องการปรึกษานักบัญชี?

หากท่านยังไม่มีนักบัญชีคู่ใจ ท่านสามารถไปค้นหา สำนักงานบัญชี รับทำบัญชี กับ Accounting Center ได้

ขั้นตอนการค้นหา

- คลิกที่ลิงค์เพื่อไปหน้าค้นหา >> ค้นหา สำนักงานบัญชี รับทำบัญชี

- ระบุจังหวัด และเขต(เฉพาะกรุงเทพมหานคร)

- ระบุประเภทกิจการคุณในตัวกรองผลลัพธ์ เช่น ประเภทธุรกิจ, ประเภทนิติบุคคล เป็นต้น

- ติดต่อสำนักงานบัญชี และ ฟรีแลนซ์ รับทำบัญชี ที่โดนใจคุณได้โดยตรงเลย ตามข้อมูลการติดต่อที่นักบัญชีให้ไว้

Accounting Center เว็บไซต์รวมนักบัญชี สำนักงานบัญชี เพื่อให้ผู้ประกอบการค้นหานักบัญชีได้ง่ายๆ

-----

ที่มาข้อมูล: กรมสรรพากร