ค่าฉีดวัคซีน COVID-19 ให้พนักงาน ใช้เป็นค่าใช้จ่ายบริษัท ได้หรือไม่

สรุปสั้นๆ

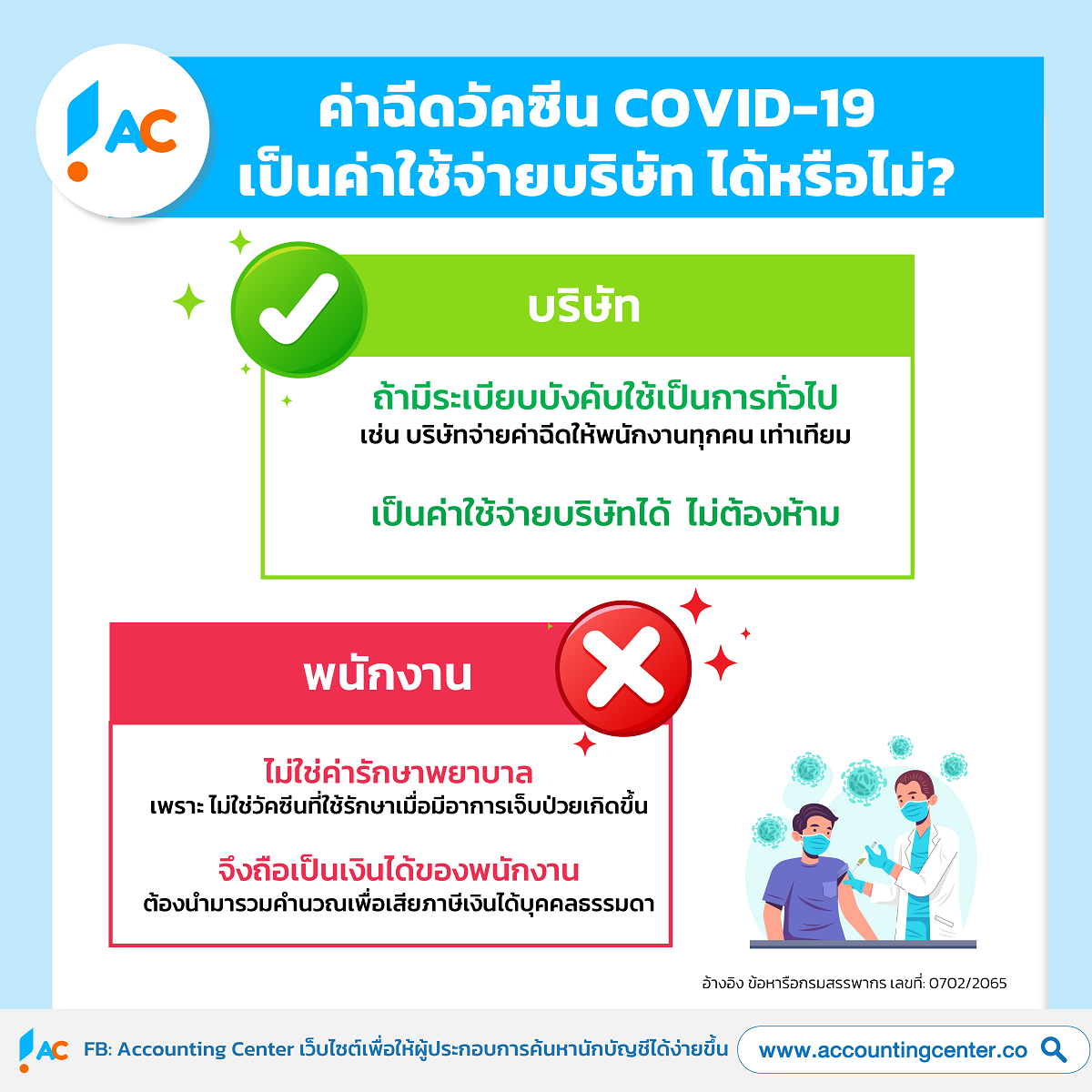

- บริษัท: ถ้ามีระเบียบบังคับใช้เป็นการทั่วไป ค่าฉีดวัคซีนให้พนักงานใช้เป็นค่าใช้จ่ายทางภาษีของบริษัทได้ ไม่ใช่รายจ่ายต้องห้าม

- พนักงาน: ถือเป็นเงินได้ของพนักงาน ต้องนำค่าวัคซีนที่บริษัทออกให้มารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาด้วย (อ้างอิง ข้อหารือกรมสรรพากร เลขที่: 0702/2065)

บริษัท: ใช้เป็นค่าใช้จ่ายบริษัทได้ ไม่ใช่รายจ่ายต้องห้าม

บริษัทจ่ายค่าฉีดวัคซีน COVID-19 ให้แก่พนักงาน บริษัทจะสามารถนำค่าฉีดวัคซีนมาเป็นค่าใช้จ่ายทางภาษีของบริษัทได้ หากบริษัทมีระเบียบปฏิบัติที่ใช้บังคับเป็นการทั่วไป เช่น ฉีดให้แก่พนักงานทุกคนที่มีความเสี่ยง เสมอภาคเท่าเทียม ไม่ใช่การให้โดยสเน่หา เป็นต้น

หากบริษัทฯ มีระเบียบปฏิบัติที่ใช้บังคับเป็นการทั่วไป เช่นนี้ บริษัทฯ มีสิทธินำรายจ่ายค่าฉีดวัคซีน COVID-19 มาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) และ (13) แห่งประมวลรัษฎากร

บริษัทจ่ายค่าฉีดวัคซีน COVID-19 ให้พนักงาน บริษัทบันทึกบัญชีอย่างไร

บันทึกบัญชีค่าวัคซีนที่บริษัทจ่ายให้พนักงานเป็น ค่าใช้จ่ายหมวด 5 เช่น สวัสดิการพนักงาน ซึ่งค่าใช้จ่ายนี้สามารถนำไปหักเป็นรายจ่ายใน ภ.ง.ด.50 ได้ ไม่ต้องบวกกลับ

พนักงาน: ถือเป็นเงินได้ของพนักงาน

อ้างอิง ข้อหารือกรมสรรพากร เลขที่: 0702/2065

เนื่องจากวัคซีนป้องกันโรค COVID-19 ไม่ใช่วัคซีนที่ใช้รักษาเมื่อมีอาการเจ็บป่วยเกิดขึ้น ดังนั้น ค่าฉีดวัคซีน COVID-19 จึงไม่ใช่เงินที่เป็นค่ารักษาพยาบาลที่นายจ้างจ่ายให้หรือจ่ายแทนลูกจ้างเป็นค่ารักษาพยาบาล ซึ่งได้รับยกเว้นไม่ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้ ตามข้อ 2 (4) (ก) ของกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร

ฉะนั้น ค่าฉีดวัคซีน COVID-19 ที่บริษัทจ่ายให้พนักงาน จึงถือเป็นเงินได้พึงประเมินตามมาตรา 40 (1) ของพนักงาน พนักงานต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 56 แห่งประมวลรัษฎากร

หมายเหตุ: ณ วันที่เขียนบทความนี้ ยังไม่มีประกาศมาตรการยกเว้น/ลดหย่อนภาษีเงินได้บุคคลธรรมดา หรือแนวปฏิบัติจากกรมสรพากร สำหรับค่าฉีดวัคซีน COVID-19 ที่พนักงานได้รับจากบริษัท

อ้างอิง